进入2026年,全球制造业正加速向高精度、低能耗与智能化方向持续转型。在这一进程中,射频二氧化碳激光器凭借其优异的光束质量、较高的电光转换效率以及非接触式加工特性,依然稳居工业制造、医疗美容及尖端科研领域的核心位置。

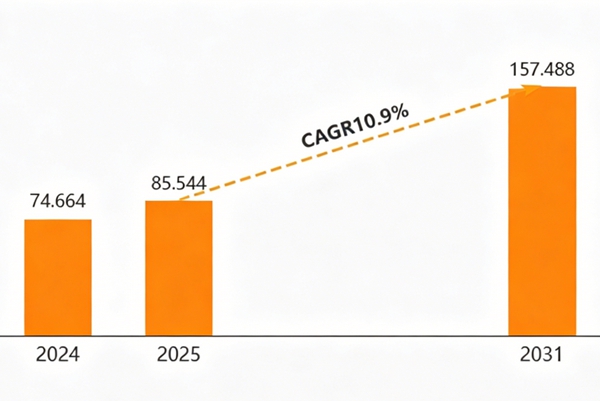

市场研究机构恒州诚思发布的报告显示,2024年全球射频二氧化碳激光器市场规模约为74.7亿元人民币,预计到2031年将增长至158.9亿元,年复合增长率维持在10.9%的较高水平。在持续增长的市场需求驱动下,2026年的行业发展呈现出功率段位持续突破与全球竞争格局东西并进的显著特征。

2026年的射频二氧化碳激光器市场,功率覆盖范围已大幅拓展,从低功率精密打标延伸至千瓦级工业加工,整体呈现出层级清晰、应用分明的阶梯式结构。

1. 低功率与便携领域(10W–100W):医疗与精雕的核心支撑

在医疗美容领域,射频点阵技术已成为主流应用路径。由于10600nm波长能够被人体组织中的水分有效吸收,该类激光在精细组织处理中的表现尤为突出。进入2026年,相关设备正加速向便携化、智能化及精细控制方向演进。

数据显示,仅中国便携式射频点阵二氧化碳激光发生器市场,到2032年规模预计将达到2.83亿美元。在这一应用区间内,设备功率通常集中在10W–60W之间,其核心竞争点不在于功率提升,而在于输出稳定性与脉冲控制能力的持续优化。

2. 中高功率工业领域(150W–500W):国产替代的关键突破区

150W至500W功率区间,是当前射频CO₂激光器市场中竞争最为激烈、技术迭代最为显著的核心领域。

中国本土制造商在该区间的表现尤为突出。以大威激光为代表的企业,已在2026年实现500W级射频CO₂激光器的量产突破,有效打破了长期以来国外品牌在高功率射频管领域的技术垄断。

该功率段产品已广泛应用于非金属厚板切割、汽车内饰加工以及新能源电池隔膜精密加工等工业场景,对设备的稳定性与连续运行能力提出了更高要求。

3. 超高功率工业领域(500W–1000W+):欧美厂商的技术高地

在800W至1000W以上的超高功率区间,欧美制造商依然保持较强的技术优势与市场话语权。以Luxinar与Iradion为代表的企业,在2026年已实现30W至1000W全功率段产品布局。

该类千瓦级激光器主要应用于高速纸品包装加工、纺织大规模裁剪以及高节拍卷对卷生产线,其核心优势在于高速度、高一致性及长时间稳定输出能力。

在射频二氧化碳激光系统中,热管理是保障性能稳定输出的基础条件。不同功率层级下,激光器的热负荷与运行模式差异显著,因此对冷却系统提出了不同层级的要求。

1. 低功率范围(≤30W)

该类设备主要应用于包装标记、医疗系统及精细雕刻等场景,通常以间歇性运行为主,整体热负荷较低。

在此工况下,风冷散热即可满足基本需求,可选用CW-3000散热型冷水机;对于对温度稳定性有更高要求的应用,则可配置CW-5000(温控精度±0.3℃),以进一步提升设备运行的稳定性与使用寿命。

2. 中功率范围(50W–80W)

在一般激光标记、薄材料切割及小规模制造场景中,设备多为连续运行状态,热负荷显著增加,因此需要引入主动制冷系统。

该区间建议选用CW-5200或CW-6000系列冷水机,其温控精度可达±0.3℃~±0.5℃,能够在性能与成本之间实现良好平衡。

3. 工业功率范围(100W–150W)

当设备进入生产级应用阶段,如自动化产线或中厚材料切割,其运行通常为长时间连续工作,对冷却系统的稳定性与制冷能力提出更高要求。

在此条件下,建议配置CW-6100或CW-6200系列工业冷水机,以确保在高负载工况下依然具备可靠的温控表现。

4. 高功率范围(≥200W)

在高速大幅面切割及24小时连续生产环境中,激光器将产生极高的持续热负荷,对冷却系统的要求达到工业级上限。

针对该类应用,应选用具备大制冷量与高可靠性的工业级冷水机系统,如CW-6260或CW-8000系列(制冷量可达42kW以上),并支持ModBus通讯及自动化系统集成,以满足全天候运行需求。

进入2026年,射频二氧化碳激光器的发展已不再局限于功率提升,而是更多聚焦于综合性能与系统能力的优化。

首先,光束质量成为关键评价指标。在切割与精密加工场景中,单纯提升功率已无法满足需求,以实现更高精度的加工效果。

其次,智能化与全生命周期管理能力持续增强。射频激光器正在由传统光源设备演进为具备数据采集、闭环控制及状态监测能力的智能单元。例如,Iradion的Pulsecore技术通过闭环控制显著提升脉冲稳定性,而国内厂商也逐步引入ERP系统,实现生产与运行参数的全流程可追溯。

此外,紧凑化设计与环境适应能力同样成为重要发展方向。随着自动化产线对空间利用率要求的提升,小型化激光器及IP66高防护等级设计逐步普及,可在高粉尘、高湿环境中稳定运行。

2026年的全球射频CO₂激光器市场,正呈现出明显的结构性变化。

一方面,中国市场加速崛起。以山西大威、SPT Laser为代表的本土企业,不仅在低功率市场实现稳固布局,更在500W级中高功率领域实现关键突破,推动“进口替代”进程不断加快。同时,依托快速响应与定制化能力,中国厂商在国内市场占据越来越重要的位置。

另一方面,欧美品牌则通过强化技术优势与产品差异化,在高端应用领域持续发力。以Luxinar、Kern等为代表的企业,通过技术合作、产品线延伸等方式应对竞争,并将业务重心逐步转向半导体、光伏及医疗器械等高附加值领域。

从中长期来看,射频二氧化碳激光功率的发展将呈现出更加清晰的演进方向。

首先,功率结构将进一步两极分化。一端是向10W–40W发展的便携化、精细化应用,另一端则持续向800W–1500W甚至更高功率的工业级应用延伸。

其次,复合加工将成为重要趋势。射频CO₂激光器将与光纤激光器及超快激光器在同一设备平台上协同工作,对温控系统提出多回路协同控制与统一管理的更高要求。

最后,在全球环保法规趋严的背景下,绿色制造需求将持续释放。由于射频CO₂激光器具备无耗材、无化学污染等优势,其在包装、印刷等传统行业中的替代潜力将进一步显现。

结语

2026年,射频二氧化碳激光功率的竞争已从简单的数字游戏,演变为一场关于效率、精度与智能化的全方位较量。 无论是中国制造在500W门槛的突破,还是欧美品牌在光束质量上的精益求精,最终受益的将是全球的终端用户——他们将获得更快、更精、更稳的激光加工体验。